.jpg)

ผู้ที่กำลังจะตัดสินใจลงทุนผ่านตราสารหนี้เอกชนที่เรียกว่า “หุ้นกู้” ต้องดู “อันดับเครดิตเรทติ้ง” เพราะเรทติ้งจะเป็นตัวสะท้อนความเสี่ยงว่าจะสูญเสียเงินต้นมากน้อยแค่ไหน

ต้องเข้าใจก่อนว่า หุ้นกู้ที่ ก.ล.ต. อนุญาตให้บริษัทออกขาย ไม่ได้การันตีว่าหุ้นกู้นั้นไม่เสี่ยง ก.ล.ต. เพียงพิจารณาว่าบริษัทได้ทำตามขั้นตอนและมาตรฐานในการออกหุ้นกู้ครบถ้วนแล้ว เช่น ขายให้กับใครได้บ้าง ข้อมูลที่เปิดเผยต้องมีอะไร เป็นต้น

ความเสี่ยงของหุ้นกู้นั้นดูได้จาก “เครดิตเรทติ้ง” ที่จัดทำโดยบริษัทจัดอันดับเครดิต ซึ่งในประเทศไทยมี 2 ราย คือ บริษัท ทริสเรทติ้ง จำกัด และบริษัท ฟิทช์ เรทติ้งส์ (ประเทศไทย) จำกัด ซึ่งการจัดอันดับจะดูลักษณะของบริษัท ผลประกอบการ หลักทรัพย์ค้ำประกัน เงื่อนไขที่กำหนดให้ปฏิบัติตาม รวมถึงปัจจัยภายนอกที่เกี่ยวข้อง เพื่อดูว่ามีความสามารถชำระหนี้คืนขนาดไหน แล้วสะท้อนออกมาเป็นสัญลักษณ์ AAA ที่แทบจะไม่เสี่ยงเลย จากนั้นไล่ลงไป B , C และแย่ที่สุด คือ D ซึ่งหมายถึง Default หรือมีสถานะผิดนัดชำระหนี้แล้ว ยิ่งตัวอักษรซ้ำหลายตัว หรือมีประจุบวก (+) แสดงว่าคุณภาพดีกว่าอักษรตัวเดียว

อย่างไรก็ตาม ธรรมชาติของการลงทุนคือ high risk ได้ high return ดังนั้น low risk ก็ low return เช่นกัน ซึ่ง เรทติ้ง ก็สัมพันธ์กับ ผลตอบแทน ในลักษณะเดียวกัน

.jpg)

เครดิตเรทติ้งกับผลตอบแทน มีความสัมพันธ์แนบแน่นเหมือน ท่านเซอร์ ไอแซค นิวตัน กับแรงโน้มถ่วง อย่างหุ้นกู้เรทติ้งเกรดเอที่มีความเสี่ยงน้อยจะให้ผลตอบแทนน้อย เช่นเดียวกับหุ้นกู้ที่ได้เรทติ้งต่ำผลตอบแทนจำต้องสูงขึ้น บวกเพิ่มเป็นค่าความเสี่ยงให้ผู้ลงทุน ลองดูตัวอย่างข้างล่างนี้

1.บริษัท ก. ออกหุ้นกู้ที่มีหลักประกันรองรับ โดยบริษัท ก. เป็นบริษัทใหญ่ก่อตั้งมาเป็นเวลา 10 ปี ผลประกอบการเติบโตเฉลี่ย 10% ทุกปี อัตราส่วนหนี้สินน้อย

2. บริษัท ข. ออกหุ้นกู้ที่ไม่มีหลักประกัน โดยบริษัท ข. เป็นบริษัทเล็กอายุ 3 ปี เพิ่งเริ่มมีกำไรในไตรมาสที่ผ่านมา มีค่าใช้จ่ายทำการตลาดสูง จัดหาเงินทุนโดยการก่อหนี้

จากข้อมูลดังกล่าว บริษัท ก. มีความสามารถทำกำไรดี มีโอกาสน้อยที่จะไม่จ่ายเงินคืนผู้ลงทุน เมื่อบริษัท ก. ออกหุ้นกู้ ก็จะได้รับเครดิตเรทติ้งสูงกว่า ซึ่งหุ้นกู้อาจให้ดอกเบี้ย 3% เมื่อเทียบกับบริษัท ข. ที่มีโอกาสไม่จ่ายเงินผู้ลงทุน เมื่อบริษัท ข. ออกหุ้นกู้จึงได้เครดิตเรทติ้งต่ำและให้ดอกเบี้ยถึง 8%

การจะตัดสินใจลงทุน อย่าดูเฉพาะผลตอบแทนหรือดอกเบี้ยสูง โปรดย้อนกลับไปดูความเสี่ยง ดูเครดิตเรทติ้ง ดูเงื่อนไข และยังต้องดูเงินในกระเป๋าด้วย โดยเฉพาะผู้ที่มีเฉพาะเงินก้อนสุดท้ายในชีวิต ไม่ควรนำมาลงในหุ้นกู้เรทติ้งต่ำ เพราะคงไม่คุ้มเสียหากสุดท้ายต้องสูญเงินทั้งหมดในกรณีที่ผู้ออกหุ้นกู้ไม่สามารถชำระหนี้คืนได้

.JPG)

ความต่าง credit rating ระหว่าง investment grade vs. non-investment grade

Investment Grade (อินเวสต์เมนต์ เกรด) หมายถึง “กลุ่มระดับลงทุน” เรทติ้งตั้งแต่ AAA จนถึง BBB- เป็นหุ้นกู้ที่ออกโดยบริษัทที่มั่นคง ผลประกอบการดี อยู่ในกลุ่มที่น่าลงทุน ผลตอบแทนไม่สูงมาก

Non-Investment Grade (นัน-อินเวสต์เมนต์ เกรด) หมายถึง “กลุ่มต่ำกว่าระดับลงทุน” เรทติ้ง ตั้งแต่ BB+ ลงมา จนถึง D เป็นหุ้นกู้คุณภาพปานกลางถึงคุณภาพต่ำ จึงให้ผลตอบแทนสูงกว่า

ผู้ลงทุนรายบุคคล จะมีสิทธิลงทุนในหุ้นกู้ที่มีเรทติ้งเท่านั้น ไม่เปิดให้ลงในหุ้นกู้ที่ไม่มีเรทติ้งหรืออันเรท (Unrated) เพราะความเสี่ยงสูงมาก มีโอกาสสูญเงินต้นมาก

โดยหลักการพิจารณาซื้อหุ้นกู้

1. ดูดอกเบี้ยและระยะเวลา ซึ่งต้องย้ำอีกครั้งว่า ดอกเบี้ยสูงต้องแลกกับความเสี่ยงสูง ( High Risk High Return)

2. เครดิตเรทติ้ง แม้จะ B เหมือนกันแต่ความเสี่ยงต่างกัน เช่น ระหว่าง “BBB+” กับ “BB” แน่นอนตัวที่ความเสี่ยงต่ำกว่า คือ หุ้นกู้เรทติ้ง BBB+ ซึ่งเป็นระดับ Investment Grade ขณะที่ BB เป็นระดับ Non-Investment Grade

3. ดูเงื่อนไขอื่น เช่น หลักประกัน การไถ่ถอนก่อนกำหนด ซึ่งมีผลต่อเรทติ้งและดอกเบี้ย

นอกจากนี้ การให้เรทติ้งไม่ใช่เพียงการออกให้บริษัทผู้ออกหุ้นกู้เท่านั้น บางกรณียังมีการให้เรทติ้งหุ้นกู้แต่ละตัวอีกด้วย โดยสามารถดูได้ว่าเป็นเรทติ้งผู้ออกหรือหุ้นกู้จากหนังสือชี้ชวน

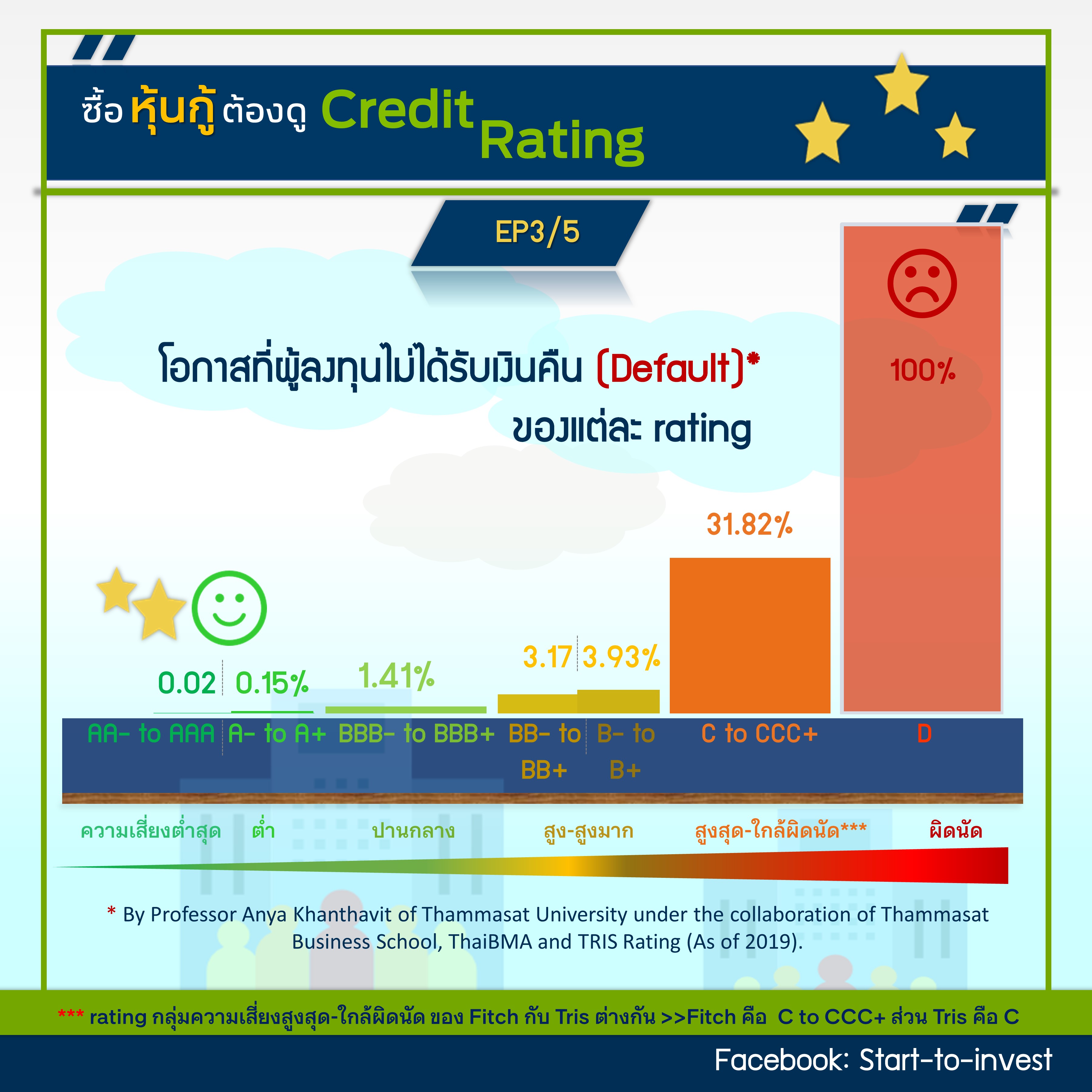

อย่างที่รู้ว่าหุ้นกู้เรทติ้งหลายระดับ ยิ่งเครดิตเรทติ้งต่ำ ๆ ใกล้ระดับ D โอกาสที่ผู้ลงทุนจะไม่ได้รับเงินคืนก็ยิ่งสูงตามไปด้วย ซึ่งสถาบันจัดอันดับเครดิตของไทย ได้แก่ Fitch กับ Tris ได้ประเมินโอกาสที่บริษัทผู้ออกไม่สามารถจ่ายเงินคืนผู้ลงทุนไว้

จากภาพจะเห็นว่า หุ้นกู้เรทติ้ง AAA - AA เป็นหุ้นกู้ที่คุณภาพดีมากถึงมากที่สุด จะมีโอกาสที่จะสูญเงินต้นเพียง 0.02% แปลว่า ในระยะเวลา 1 ปี หากมีจำนวนผู้ออกหุ้นกู้ 100 ราย จะมีเพียง 0.02 ราย ที่ผิดนัดชำระหนี้ หรือไม่จ่ายเงินคืนให้คุณ

เรทติ้งระดับ BBB ถึง B ความเสี่ยงเพิ่มขึ้นมาอยู่ราว 1-4% แปลว่า หากผู้ออกหุ้นกู้ 100 ราย จะมี 1-4 ราย ที่ผิดนัดชำระหนี้

พอเรทติ้ง CCC - C โอกาสสูญเงินต้นกระโดดไปถึง 32% หรือในจำนวนผู้ออกหุ้นกู้ 100 ราย มีถึง 32 รายที่ผิดนัดชำระหนี้

และที่แย่สุดๆ คือเรตติ้ง D ที่โอกาสสูญเงินต้นมีถึง 100% เลย นั่นหมายถึง หากคุณลงทุนหุ้นกู้นั้น คุณต้องสูญเงินแน่นอน ซึ่งต้องไปฟ้องร้องกันต่อไป ลองคิดดูว่า หากเป็นเงินก้อนสุดท้ายจะเสียใจมากแค่ไหน

เรทติ้งนอกจากบอกคุณภาพบริษัทแล้ว ยังสะท้อนถึงโอกาสที่จะไม่ได้เงินต้นคืนอีกด้วย แต่อย่าลืมว่า แม้จะมีเครดิตเรทติ้งชั้นดี ก็มีโอกาสไม่ได้รับเงินคืนเช่นกัน เพราะไม่มีการลงทุนใดที่ปลอดภัย 100%

.JPG)

เครดิตเรทติ้ง ไม่ใช่ว่า ได้ระดับใดแล้วจะคงระดับนั้นไปตลอด บริษัทที่เคยได้เรทติ้ง AA เมื่อเวลาผ่านไป อาจตกชั้นไปอยู่ BBB ได้ เช่นเดียวกับบริษัทที่เคยได้เรทติ้ง BB+ หากธุรกิจเติบโตมั่นคง ก็มีโอกาสเลื่อนชั้นขึ้นไปอยู่ Investment Grade ที่ BBB- ได้เหมือนกัน

เทคนิคในการดูว่าเรทติ้งของบริษัทนั้นจะเปลี่ยนแปลงหรือไม่ ให้ดูมุมมองเพิ่มเติมที่เรียกว่า “แนวโน้มอันดับเครดิต” (Rating Outlook) ที่แบ่งเป็น 4 ระดับ ได้แก่

• Positive >> มุมมองเป็นบวก >> เรทติ้งอาจปรับขึ้น

• Stable >> มุมมองคงที่ >>เรทติ้งอาจไม่เปลี่ยนแปลง

• Negative >> มุมมองเป็นลบ >>เรทติ้งอาจปรับลง

• Developing >> มุมมองไม่แน่นอน >> เรทติ้งอาจปรับในทิศทางใดก็ได้

ส่วนเครดิตเรทติ้งจะเปลี่ยนแปลงบ่อยแค่ไหนนั้น ปกติบริษัทจัดอันดับความน่าเชื่อถือจะทบทวนเครดิตเรทติ้งปีละครั้ง แต่ระหว่างปี หากมีข้อมูลหรือปัจจัยสภาพแวดล้อมที่ส่งผลต่อธุรกิจ ก็เป็นผลให้มีการปรับมุมมอง หรือปรับเครดิตเรทติ้ง ได้เช่นกัน

อย่างเช่น ประเด็นข่าวสงครามการค้า ส่งผลกระทบชิ่งมายังบริษัท มั่นฟ้า ที่ส่งชิ้นส่วนอิเล็กทรอนิกส์ไปจีนได้น้อยลง หากบริษัท มั่นฟ้า มีสภาพคล่องทางธุรกิจน้อยอยู่แล้ว ทั้งบริษัทและหุ้นกู้ก็เสี่ยงถูกลดอันดับเรทติ้งลงก่อนจะครบ 1 ปีก็เป็นได้

.jpg)

หุ้นกู้ที่ได้รับเครดิตเรทติ้ง ไม่ว่าจะระดับ Investment Grade หรือ Non-Investment Grade ก็ถือว่าเป็นหุ้นกู้ที่มีเรทติ้ง สามารถนำเสนอขายต่อผู้ลงทุนทั่วไปได้ (Public Offering) หากบริษัทได้รับอนุญาตจาก ก.ล.ต.

นอกจากนี้ยังมี หุ้นกู้ที่ไม่มีเรทติ้ง หรือ Unrated Bond อีกด้วย ซึ่งมีได้ 2 กรณี คือ 1) เป็นหุ้นกู้ที่ไม่ได้ส่งไปจัดอันดับ กับ 2) เป็นหุ้นกู้ที่ขอให้จัดอันดับแล้วแต่ไม่ได้รับการพิจารณา

เมื่อไม่มีเรทติ้งแปะป้ายให้เห็น ผู้ลงทุนต้องคิดไว้เลยว่า หุ้นกู้ประเภทนี้มีความเสี่ยงสูง และแน่นอนว่า จะให้ผลตอบแทนสูงในคราวเดียวกัน ตามกฎธรรมชาติของ High Risk High Return

แล้วทำไม ก.ล.ต. ไม่ห้ามออก Unrated Bond ถ้ารู้ว่าเสี่ยงมากๆ เรื่องนี้ต้องตอบว่า เพราะผู้ลงทุนแต่ละคนชอบความเสี่ยง (risk appetite) ไม่เหมือนกัน การเปิดกว้างให้ผู้กู้ออก Unrated Bond ได้ เพื่อให้เขามีช่องทางระดมทุน จากผู้ลงทุนที่ยอมรับความเสี่ยงระดับสูงได้

สิ่งที่ ก.ล.ต. เข้ามาช่วยในเรื่องนี้ คือ การกำหนดเงื่อนไขให้ขายเฉพาะกลุ่ม ได้แก่ ผู้ลงทุนสถาบัน บุคคลที่มีสินทรัพย์ 50 ล้านบาทขึ้นไป (ไฮเน็ตเวิร์ธ) และการเสนอขายในวงจำกัดไม่เกิน 10 ราย (Private Placement10 : PP10)

ส่วนผู้ลงทุนทั่วไป ถ้าอยากซื้อ Unrated Bond ก็สามารถลงทุนผ่านกองทุนรวมที่มีนโยบายลงทุนใน Unrated Bond เพื่อกระจายความเสี่ยง และมีผู้จัดการกองทุนรวมที่เป็นมืออาชีพดูแล แต่ถึงแม้จะลงทุนผ่านกองทุนรวม ก็ต้องพิจารณาอัตราส่วนทางการเงิน ดูสภาพคล่องและความสามารถในการชำระหนี้ของบริษัทด้วย

.

.

มาถึงบรรทัดนี้ ท่านคงรู้จัก “เครดิตเรทติ้ง” กันมาพอสมควร พร้อมที่จะลงทุนในหุ้นกู้ระดับหนึ่งแล้ว แต่อย่าลืมว่า เรทติ้งบอกให้รู้คุณภาพหุ้นกู้เท่านั้น แต่การลงทุนในหุ้นกู้ ต้องคำนึงถึงความเสี่ยงอื่นประกอบด้วย เช่น ความเสี่ยงจากอัตราดอกเบี้ย ความเสี่ยงจากสภาพคล่อง ความเสี่ยงจากภาวะตลาด ด้วย

สามารถศึกษาข้อมูลเกี่ยวกับหุ้นกู้หรือตราสารหนี้ได้ โดยคลิกที่แถบด้านบนเรื่อง ผลิตภัณฑ์การลงทุน เลือกหัวข้อ ตราสารหนี้ ได้เลย