เครื่องมือที่ช่วยประเมินความเสี่ยงและเสนอรูปแบบผลิตภัณฑ์และสัดส่วนการลงทุนที่เหมาะสมกับคุณ

1.ปัจจุบันคุณอายุ

2.ปัจจุบันคุณมีภาระทางการเงินและค่าใช้จ่ายประจำ เช่น ค่าผ่อนบ้าน รถ ค่าใช้จ่ายส่วนตัว และค่าเลี้ยงดูครอบครัว

3.คุณมีสถานภาพทางการเงินในปัจจุบันอย่างไร

4.คุณเคยมีประสบการณ์ หรือมีความรู้ในการลงทุนในทรัพย์สินกลุ่มใดต่อไปนี้บ้าง (เลือกได้มากกว่า 1 ข้อ)

5.ระยะเวลาที่คุณคาดว่าจะไม่มีความจำเป็นต้องใช้เงินลงทุนนี้

6.วัตถุประสงค์หลักในการลงทุนของคุณ คือ

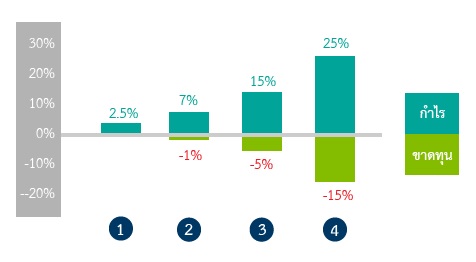

7.เมื่อพิจารณารูปแสดงตัวอย่างผลตอบแทนของกลุ่มการลงทุนที่อาจเกิดขึ้นด้านล่าง คุณเต็มใจที่จะลงทุนในกลุ่มการลงทุนใด

8.ถ้าคุณเลือกลงทุนในทรัพย์สินที่มีโอกาสได้รับผลตอบแทนมาก แต่มีโอกาสขาดทุนสูงด้วยเช่นกัน คุณจะรู้สึกอย่างไร

9.คุณจะรู้สึกกังวล/รับไม่ได้ เมื่อมูลค่าเงินลงทุนของคุณมีการปรับตัวลดลงในสัดส่วนเท่าใด

10.หากปีที่แล้วคุณลงทุนไป 100,000 บาท ปีนี้คุณพบว่ามูลค่าเงินลงทุนลดลงเหลือ 85,000 บาท คุณจะทำอย่างไร