อัตราดอกเบี้ยและผลตอบแทนที่แท้จริง สถาบันการเงินต้องเปิดเผยเงื่อนไขการจ่ายดอกเบี้ยให้เราทราบ เช่น วิธีการคำนวณดอกเบี้ย ความถี่ในการจ่าย จำนวนวันต่อปีที่ใช้ในการคิดดอกเบี้ย ซึ่งต้องปิดประกาศไว้ในที่เปิดเผย ณ ที่ทำการทุกแห่ง และเผยแพร่ในเว็บไซต์ด้วย และอย่าลืมสังเกตวันที่อัตราดอกเบี้ยมีผลบังคับใช้ด้วยซึ่งหากต้องการข้อมูลดอกเบี้ยเงินฝากเปรียบเทียบสามารถดูได้ที่เว็บไซต์ของธนาคารแห่งประเทศไทย

ภาษีหัก ณ ที่จ่าย เป็นปัจจัยหนึ่งที่ทำให้ผลตอบแทนที่แท้จริงที่เราจะได้รับลดลงไป ตัวอย่างบัญชีเงินฝากที่มีภาษีหัก ณ ที่จ่าย คือบัญชีเงินฝากประจำ เมื่อเราได้รับดอกเบี้ยเราก็จะถูกหักภาษี ณ ที่จ่าย 15% ของดอกเบี้ยรับ

นอกจากนี้ หลายคนอาจเข้าใจว่าดอกเบี้ยที่ได้รับจากบัญชีเงินฝากออมทรัพย์ได้รับการยกเว้นภาษีทั้งจำนวน ซึ่งเป็นความเข้าใจที่ไม่ถูกต้อง เพราะถ้าเราได้รับดอกเบี้ยจากเงินฝากออมทรัพย์รวมกันทุกบัญชีจากธนาคารเดียวกันเกิน 20,000 บาทในปีภาษีนั้น เราก็จะถูกธนาคารหักภาษี ณ ที่จ่ายเช่นกัน แต่ถ้าได้รับดอกเบี้ยจากธนาคารหลายๆ แห่งรวมกันเกิน 20,000 บาทในปีภาษีนั้น ผู้ฝากมีหน้าที่ต้องแจ้งแก่ธนาคารเพื่อให้ธนาคารหักภาษี ณ ที่จ่ายและนำส่งกรมสรรพากรต่อไป

ค่าธรรมเนียมและเบี้ยปรับ การฝากเงินและทำธุรกรรมผ่านบัญชีเงินฝากอาจมีค่าธรรมเนียม ทั้งค่าธรรมเนียมปกติหรือเบี้ยปรับหากคุณไม่ทำตามเงื่อนไขที่กำหนด เช่น

- ค่าธรรมเนียมการรักษาบัญชีเงินฝาก

- ค่าธรรมเนียมบัตรเอทีเอ็มหรือบัตรเดบิต

- ค่าธรรมเนียมและเบี้ยปรับอื่น ๆ เช่น การรับฝากเหรียญกษาปณ์

โดยธนาคารต้องเผยแพร่ข้อมูลค่าธรรมเนียมและเบี้ยปรับต่างๆ ไว้ในที่เปิดเผยสังเกตเห็นง่ายไว้ที่ทำการทุกแห่ง รวมทั้งในเว็บไซต์ของธนาคารเอง หรือหากต้องการเปรียบเทียบข้อมูลค่าธรรมเนียมของแต่ละธนาคาร ก็สามารถดูได้ที่เว็บไซต์ของธนาคารแห่งประเทศไทย

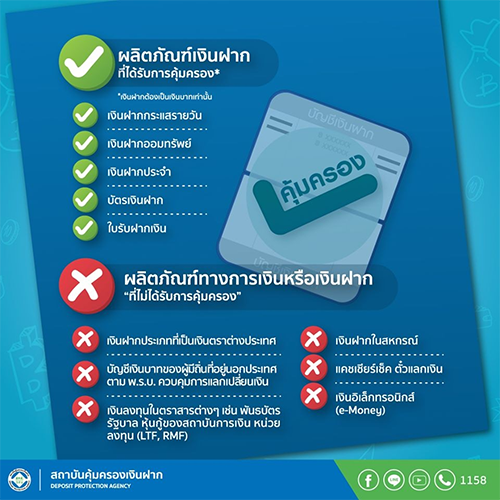

เงื่อนไขการคุ้มครองเงินฝาก หากคุณออมเงินในรูปของบัญชีเงินฝาก บัตรเงินฝาก และใบรับฝากเงินที่เป็นเงินบาท และฝากไว้กับธนาคารพาณิชย์ บริษัทเงินทุน และบริษัทเครดิตฟองซิเอร์เงินในบัญชีของคุณจะได้รับความคุ้มครองจากสถาบันคุ้มครองเงินฝาก (Deposit Protection Agency: DPA) โดยจำนวนเงินฝาก (รวมดอกเบี้ย) จะได้รับการคุ้มครองตามเกณฑ์ที่กำหนดดังนี้

หมายเหตุ: วงเงินคุ้มครองต่อ 1 รายชื่อผู้ฝากต่อ 1 สถาบันการเงิน

สำหรับจำนวนเงินฝากที่เกินความคุ้มครองจะได้รับเงินคืนเพิ่มเติมจากการชำระบัญชีจากสถาบันการเงินที่ปิดกิจการ นอกจากนี้ ผลิตภัณฑ์ทางการเงินบางประเภทที่บางคนอาจเข้าใจผิดว่าเป็นเงินฝาก เช่น ตั๋วแลกเงิน (หรือที่รู้จักกันว่า BE) ตั๋วสัญญาใช้เงิน หุ้นกู้ เงินลงทุนในกองทุนรวม พันธบัตร เช็ค ก็ไม่ได้รับการคุ้มครองจาก DPA เช่นกัน

การแจ้งเปลี่ยนแปลงที่อยู่ หากเปลี่ยนแปลงที่อยู่ต้องแจ้งให้ธนาคารที่เรามีบัญชีอยู่ทราบ มิฉะนั้น เราจะไม่ทราบข่าวคราวความเคลื่อนไหวที่สำคัญ หรือไม่สามารถดำเนินการกับบัญชีของตัวเองได้ภายในเวลาที่ธนาคารกำหนด ซึ่งอาจทำให้ต้องเสียค่าใช้จ่ายที่ไม่จำเป็น หรืออาจเกิดความเสียหายอื่น ๆ ได้

โทษตามกฎหมายสำหรับการรับจ้างเปิดบัญชี การรับจ้างเปิดบัญชีเพื่อหวังค่าตอบแทนอาจนำภัยมาสู่ผู้รับจ้างอย่างคาดไม่ถึง เพราะส่วนใหญ่แล้ว ผู้ว่าจ้างคือกลุ่มมิจฉาชีพ ซึ่งจะนำเงินที่ได้จากการกระทำที่ผิดกฎหมาย

การรับจ้างเปิดบัญชีหรือการหลอกให้ผู้อื่นโอนเงินให้เข้าข่ายฉ้อโกงประชาชนซึ่งเป็นหนึ่งในความผิดมูลฐานตาม

พระราชบัญญัติป้องกันและปราบปรามการฟอกเงิน พ.ศ. 2542 มาตรา 60 ต้องระวางโทษจำคุกตั้งแต่หนึ่งปีถึงสิบปี หรือปรับตั้งแต่สองหมื่นบาทหรือสองแสนบาท หรือทั้งจำทั้งปรับ ดังนั้น การเห็นแก่ค่าจ้างเพียงไม่กี่บาทจึงอาจทำให้คุณต้องตกเป็นผู้ต้องหาและไปใช้ชีวิตในเรือนจำได้ จึงไม่ควรหลงเชื่อหรือรับจ้างเปิดบัญชีโดยเด็ดขาด

ในกรณีที่ได้รับจ้างเปิดบัญชีและได้มอบสมุดคู่ฝากและบัตรเอทีเอ็มให้แก่ผู้อื่นไปแล้ว ให้รีบติดต่อไปยังธนาคาร

เจ้าของบัญชีโดยด่วน