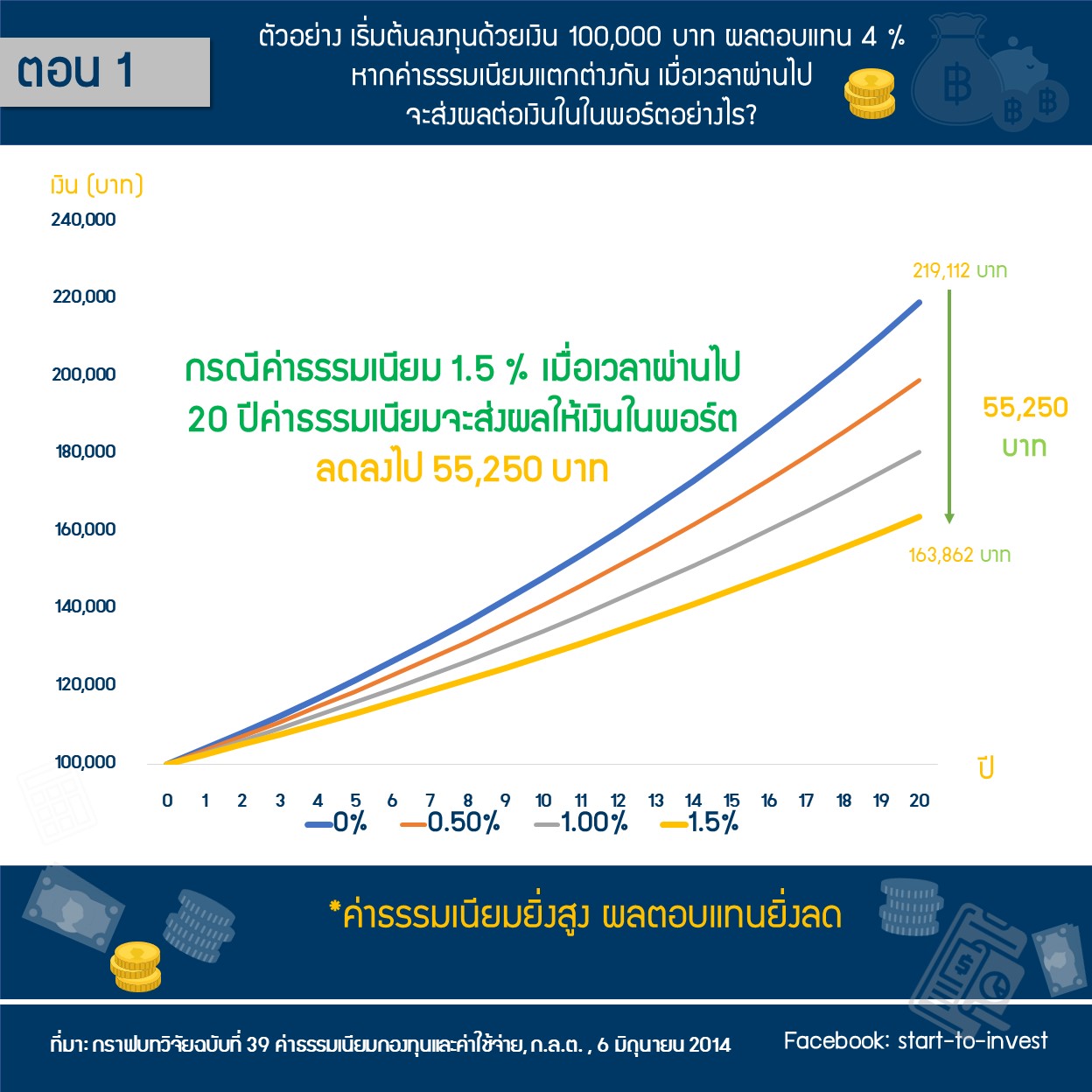

กองทุนรวม เป็นผลิตภัณฑ์การลงทุนที่น่าสนใจและตอบโจทย์ผู้ลงทุนเป็นอันดับต้นๆ เนื่องจากเป็นการนำเงินไปให้ผู้เชี่ยวชาญ หรือ ผู้จัดการกองทุนบริหารจัดการให้ได้ผลตอบแทนสูงสุด โดยที่ผู้ลงทุนไม่ต้องเสียเวลาติดตามเอง แต่สิ่งที่ผู้ลงทุนต้องรู้ คือ การลงทุนในกองทุนมีค่าธรรมเนียมที่ต้องจ่าย โดยกองทุนรวมที่มีค่าธรรมเนียมสูง ยิ่งลงทุนนาน เมื่อหักค่าธรรมเนียมที่จ่ายไป อาจทำให้ผลตอบแทนที่เราควรจะได้รับลดลงถึง 1 ใน 3 เลยทีเดียว

ค่าธรรมเนียมกองทุน แบ่งเป็น 2 ประเภท คือ ค่าธรรมเนียมที่เรียกเก็บจากกองทุน (Total Expense Ratio) และค่าธรรมเนียมที่เรียกเก็บจากผู้ลงทุน ซึ่งค่าธรรมเนียมต่าง ๆ สามารถดูได้จาก fund fact sheet

ค่าธรรมเนียมที่เรียกเก็บจากกองทุน เป็นค่าการบริหารจัดการกองทุน ได้แก่ ค่าธรรมเนียมการจัดการ (management fee) ค่าธรรมเนียมผู้ดูแลผลประโยชน์ (Trustee Fee) ค่าธรรมเนียมนายทะเบียน (registrar fee) และ (4) ค่าใช้จ่ายอื่น ๆ เช่น ค่าที่ปรึกษาการลงทุน ค่าส่งเสริมการขาย ค่าการตลาดประชาสัมพันธ์ โดยค่าธรรมเนียมจะคิดเป็นเปอร์เซ็น (%) จากมูลค่าทรัพย์สินสุทธิ (NAV) ไม่ว่ากองทุนจะกำไรหรือขาดทุนก็ตาม

ค่าธรรมเนียมที่เก็บจากผู้ลงทุนโดยตรง เป็นค่าธรรมเนียมที่เกิดขึ้นเมื่อผู้ลงทุนทำธุรกรรม ซื้อ-ขาย-สับเปลี่ยน โอนหน่วยลงทุน นอกจากนี้ ยังมีค่าธรรมเนียมอื่น ๆ เช่น ค่าปรับกรณีขายคืนหน่วยลงทุนก่อนระยะเวลาที่ระบุไว้ในโครงการลงทุน เป็นต้น

ตัวอย่าง เราควักกระเป๋า 1,000 บาท เพื่อซื้อกองทุนซึ่งมี NAV 10 บาท ถ้าไม่เสียอะไรเลยเราจะได้หน่วยลงทุน 100 หน่วย

แต่กองทุนนั้นมีเงื่อนไขเก็บค่าธรรมเนียมซื้อ 1.5% ของ NAV (0.15 บาท) บวกภาษีมูลค่าเพิ่มอีก 7% ของค่าธรรมเนียม (0.0105 บาท) เท่ากับว่า มีค่าใช้จ่ายในการซื้อกองทุนนี้เป็นหน่วยละ 10.1605 บาท

เงิน 1,000 บาท จึงได้หน่วยลงทุนกลับมา 98.4204 หน่วย มิใช่ 100 หน่วยเต็ม ๆ แต่อย่างใด

ค่าธรรมเนียมที่เก็บจากผู้ลงทุนโดยตรง ส่วนใหญ่มาจากการซื้อหรือขายกองทุนนับเป็นรายครั้ง เช่น กองทุน ABC มีค่าธรรมเนียมซื้อขายกองทุน 1.5%

- ถ้าคุณ A ซื้อขายกองทุนรวมทั้งหมด 4 ครั้ง ใน 1 ปี เท่ากับเสียค่าธรรมเนียมประมาณ 6% ในปีนั้น ทำให้ A ต้องสามารถทำกำไรได้มากกว่า 6% จึงจะคุ้มทุน

- เทียบกับ คุณ B ซื้อกองทุนเดียวกันและถือยาวไป 5 ปี เฉลี่ยแล้วมีค่าธรรมเนียมต่อปีเพียง 0.3% เท่านั้น

ดังนั้น จะเห็นได้ว่า การถือนานขึ้น จะได้เปรียบกว่าในเรื่องค่าธรรมเนียม และลดความเสี่ยงของการซื้อขายบ่อยที่อาจเป็นการลงทุนที่ผิดจังหวะออกไปได้

ประหยัดค่าธรรมเนียมกองทุน ทำได้!

1) เปรียบเทียบกองทุนที่นโยบายเหมือนกัน ให้ซื้อกองทุนที่มีค่าธรรมเนียมต่ำกว่า วิธีนี้จะช่วยลดโอกาสการขาดทุน ถ้าผลประกอบการไม่เป็นไปตามที่คาดหวัง

2) ลงทุนในกองทุน ประเภท passive fund ซึ่งเป็นกองทุนที่เน้นลงทุนให้ได้ผลตอบแทนใกล้เคียงกับดัชนีอ้างอิง เช่น SET50 S&P500 ค่าธรรมเนียมในการบริหารจัดการจึงน้อยกว่ากองทุนที่บริหารแบบ active ที่ผู้จัดการกองทุนจะต้องใช้ฝีมือ

3) ไม่ซื้อขายกองทุนรวมบ่อย ๆ เพราะส่วนใหญ่จะมีค่าธรรมเนียมที่เกิดขึ้นทุกครั้งเมื่อมีการซื้อหรือขาย อีกทั้ง การซื้อขายเก็งกำไรระยะสั้นในกองทุนค่อนข้างได้ไม่คุ้มเสีย อาจทำให้ผลตอบแทนลดลงอย่างมีนัยสำคัญ การลงทุนผ่านกองทุนรวม โดยเฉพาะกองทุนหุ้น เหมาะกับการออมระยะยาวมากกว่า

4) ติดตามผลการดำเนินงานและการเปลี่ยนแปลงค่าธรรมเนียม ปกติใน fund fact sheet จะระบุอัตราที่เก็บจริง และอัตราสูงสุดที่สามารถเก็บได้ หากกองทุนมีค่าใช้จ่ายเพิ่มขึ้น ซึ่ง บลจ. จะต้องแจ้งให้ผู้ลงทุนทราบล่วงหน้าไม่น้อยกว่า 3 วันทำการก่อนเรียกเก็บค่าธรรมเนียมเพิ่ม