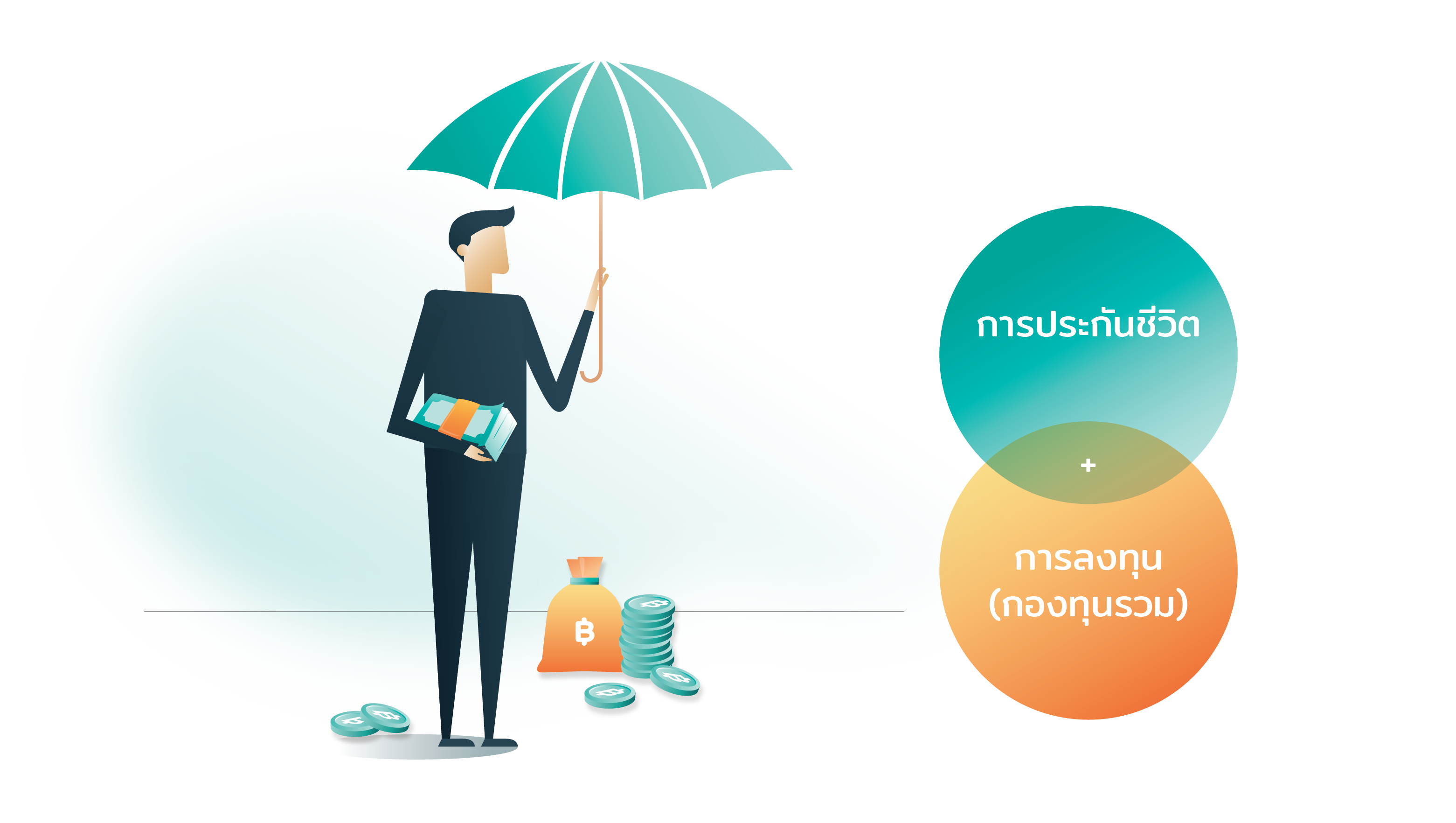

กรมธรรม์ประกันชีวิตควบการลงทุน หรือ ยูนิตลิงค์ (unit link) คือ กรมธรรม์ประกันชีวิตรูปแบบหนึ่งที่เชื่อมโยงกับการลงทุนในกองทุนรวม โดยแบ่งโครงสร้างเป็น 2 ส่วน ได้แก่ ส่วนการประกันภัยที่ให้ความคุ้มครองตามที่กำหนดไว้ในกรมธรรม์ประกันชีวิต ซึ่งเงินลงทุนส่วนนี้ บริษัทประกันชีวิตเป็นผู้รับผิดชอบ และส่วนการลงทุนซึ่งจะนำเบี้ยประกันชีวิตส่วนที่เหลือหลังจากหักค่าประกันภัยและค่าใช้จ่ายอื่นๆแล้วไปซื้อหน่วยลงทุนของกองทุนรวมที่บริหารโดย บลจ. ตามที่ผู้เอาประกัน/ผู้ลงทุนเลือกไว้

ยูนิตลิงค์ต่างจากกรมธรรม์ประกันชีวิตทั่วๆไปอย่างไร : ต่างกันตรงที่ผู้เอาประกัน/ผู้ลงทุนสามารถกำหนดสัดส่วนการลงทุนในกองทุนรวมที่มีนโยบายการลงทุนที่เหมาะสมกับเป้าหมาย

การลงทุนและความสามารถในการรับความเสี่ยง และข้อจำกัดอื่นๆของตนเองได้ โดยสามารถแบ่งเงินไปลงทุนในกองทุนรวมหลากหลายประเภทได้ภายใต้กรมธรรม์เดียวกัน จากเดิมที่บริษัทประกันจะเป็นผู้กำหนดกลยุทธ์ในการบริหารการลงทุนเพื่อให้ได้ผลตอบแทนตามอัตราที่ตกลงไว้ในสัญญาประกันชีวิต (แบบสะสมทรัพย์)

เหมาะกับใคร : ด้วยการรวมเอากรมธรรม์ประกันชีวิตเข้าไว้ด้วยกันกับการลงทุนในกองทุนรวม ยูนิตลิงค์จึงเป็นอีกช่องทางการลงทุนหนึ่งที่เหมาะสำหรับผู้ลงทุนที่ต้องการได้รับความคุ้มครองชีวิตไปพร้อมๆกับโอกาสที่จะได้รับผลตอบแทนจากการลงทุนในกองทุนรวม ซึ่งยูนิตลิงค์สามารถตอบโจทย์หรือวัตถุประสงค์ของผู้ลงทุนได้ดังนี้

โอกาสได้รับผลตอบแทนที่สูงขึ้น : ผู้ลงทุนสามารถกำหนดนโยบายการลงทุนได้เองตามระดับความสามารถในการยอมรับความเสี่ยงของตน ผู้ลงทุนที่ยอมรับความเสี่ยงได้มากอาจเลือกลงทุนในกองทุนรวมที่มีความเสี่ยงสูง เช่น กองทุนรวมตราสารทุน เพื่อให้มีโอกาสได้รับผลตอบแทนที่สูงขึ้น

มีความยืดหยุ่น : ส่วนของเงินลงทุนสามารถแบ่งไปลงทุนในกองทุนรวมได้หลากหลายนโยบายภายใต้กรมธรรม์เดียวกัน เช่น กองทุนรวมตราสารทุน กองทุนรวมตราสารหนี้ กองทุนรวมผสม ฯลฯ จึงช่วยกระจายความเสี่ยงในการลงทุนได้ อีกทั้งอาจมีการเปิดโอกาสให้สามารถปรับเปลี่ยนสัดส่วนการลงทุนได้ตามระยะเวลาที่บริษัทประกันกำหนด

มีสภาพคล่อง : ส่วนของเงินลงทุนแยกออกมาจากส่วนการประกันชีวิตอย่างชัดเจนและนำไปลงทุนในกองทุนรวม ผู้ลงทุนจึงสามารถขายคืนหน่วยลงทุนได้ หากมีความจำเป็นต้องใช้เงิน นอกจากนี้ บริษัทประกันชีวิตอาจมีระบบในการขายคืนหน่วยลงทุนอัตโนมัติเพื่อนำเงินมาชำระเป็นค่าการประกันภัย (Cost of insurance) และค่าธรรมเนียม ในแต่ละเดือน

ผลตอบแทนและความเสี่ยงที่ควรรู้ : เนื่องจากยูนิตลิงค์จะนำเงินไปลงทุนในกองทุนรวมตามที่ผู้เอาประกัน/ผู้ลงทุนเลือกไว้ผลตอบแทนจากการลงทุนในกองทุนรวมจึงอยู่ในรูปของกำไรจากส่วนต่างราคาซื้อขายของหน่วยลงทุน (capital gain) (ผู้ลงทุนจะได้รับ capital gain ก็เมื่อได้ทำการขายคืนหน่วยลงทุนระหว่างทาง โดยต้องเป็นไปตามเงื่อนไขที่แต่ละกองทุนรวมกำหนดด้วย แต่หากเป็นกองทุนรวมที่มีการขายคืนหน่วยลงทุนอัติโนมัติ (auto redemption) ที่บริษัทประกันชีวิตทำให้แก่ผู้ลงทุนนั้น จะเป็นการนำเงินที่ได้มาหักเป็นค่าประกันภัยและค่าธรรมเนียมต่างๆไม่ได้จ่ายเป็น capital gain ให้ผู้ลงทุน) และเงินปันผล (กรณีกองทุนรวม นั้นๆ มีนโยบายจ่ายเงินปันผล) ที่จะได้รับจึงขึ้นอยู่กับผลการดำเนินงานของกองทุนรวมที่เลือกลงทุนและผู้เอาประกัน/ผู้ลงทุนเป็นผู้รับความเสี่ยงจากการลงทุนในกองทุนรวมเอง โดยที่บริษัทประกันมิได้รับประกันผลตอบแทนจากการลงทุนในส่วนนี้ ในขณะที่กรมธรรมด์ประกันชีวิตทั่วไป ผู้เอาประกันจะได้รับเงินคืนพร้อมผลประโยชน์ตอบแทนในอัตราคงที่ตามที่บริษัทประกันชีวิตกำหนดหรือรับรองไว้ หากถือกรมธรรม์จนครบกำหนดสัญญา (กรณีกรมธรรม์แบบสะสมทรัพย์) และบริษัทประกันชีวิตมิได้มีปัญหาฐานะการเงิน

รู้ไว้ได้ประโยชน์ :

- การลงทุนในกองทุนรวมมีความเสี่ยง ก่อนตัดสินใจลงทุนผู้ลงทุนควรศึกษารายละเอียดเกี่ยวกับกองทุนรวมจากหนังสือชี้ชวน เช่น กองทุนรวมมีนโยบายการลงทุนในหลักทรัพย์หรือตราสารประเภทใด มีความเสี่ยงมากน้อยเพียงใดมีการเรียกเก็บค่าธรรมเนียมการซื้อขายหรือค่าใช้จ่าย ในการบริหารกองทุนรวมอย่างไรบ้าง เป็นต้น

- เงินส่วนที่นำไปลงทุนในกองทุนรวมเป็นกรรมสิทธิ์ของผู้ลงทุน และกองทุนรวมเป็นนิติบุคคล แยกต่างหากจาก บลจ. เงินลงทุนในส่วนนี้จึงไม่ได้รับความเสียหายในกรณีที่บริษัทประกันชีวิตหรือ บลจ. ประสบปัญหาทางการเงิน

- ผู้ขายยูนิตลิงค์ต้องได้รับใบอนุญาตเป็นตัวแทนหรือนายหน้าประกันชีวิต และได้รับความเห็นชอบให้เป็นผู้ติดต่อกับผู้ลงทุนจากสำนักงาน ก.ล.ต. รวมทั้งผ่านการอบรมความรู้เกี่ยวกับยูนิตลิงค์ ตามหลักสูตรและวิธีการที่สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) กำหนด

- หน่วยงานที่กำกับดูแลยูนิตลิงค์แบ่งเป็น 2 ส่วน ได้แก่ ส่วนการประกันชีวิต จะอยู่ภายใต้การกำกับดูแลของ คปภ. ซึ่งครอบคลุมถึงการกำกับดูแลและรับเรื่องร้องเรียนเกี่ยวกับบริษัทประกันชีวิต และตัวแทน/นายหน้าประกันชีวิต รวมถึงการกำหนดรูปแบบยูนิตลิงค์ สำหรับ ในส่วนของการลงทุนในกองทุนรวมจะอยู่ภายใต้การกำกับดูแลของ ก.ล.ต. ซึ่งครอบคลุมเรื่องการจัดตั้งและบริหารกองทุนรวม การตรวจสอบการปฏิบัติงานของ บลจ. และการรับเรื่องร้องเรียน เกี่ยวกับ บลจ. รวมถึง การให้ความเห็นชอบผู้ติดต่อกับผู้ลงทุน