รายได้พึงประเมิน

คือ รายได้ที่ต้องจ่ายภาษี แบ่งเป็น 8 กลุ่ม ได้แก่ เงินเดือน, ค่านายหน้า, ค่าลิขสิทธิ์, ดอกผลจากการลงทุน,

ค่าเช่า, รายได้จากอาชีพอิสระ, รายได้จากการรับเหมา, และรายได้อื่น ๆ นอกเหนือจากที่กล่าวมาข้างต้น โดยคิดเป็นรายได้รวม “ตลอดปี” ตั้งแต่ 1 มกราคม จนถึง 31 ธันวาคม ในปีนั้น

หักค่าใช้จ่าย

เมื่อคำนวณรายได้พึงประเมินเรียบร้อย ก็นำมาหักค่าใช้จ่าย หรือ ต้นทุนในการสร้างรายได้ของเรา ซึ่งในปี 2562 กรมสรรพากรกำหนดไว้ 4 ประเภท

1.หักค่าใช้จ่ายเหมาอย่างเดียว ได้แก่ เงินเดือน (เงินได้ประเภท1) ค่าจ้าง ค่านายหน้า (เงินได้ประเภท2) หักได้ 50% แต่ไม่เกิน 100,000 บาท ค่าลิขสิทธิ์ หักได้ 50% แต่ไม่เกิน 100,000 บาทหรือตามความจำเป็นและสมควร ส่วนค่าเช่า (ประเภท5) ให้หัก 20% เฉพาะผิดสัญญาเช่าซื้อ ซื้อขายเงินผ่อน

2.หักค่าใช้จ่ายไม่ได้ ได้แก่ ทรัพย์สินทางปัญญา ((เงินได้ประเภท3) ดอกเบี้ย เงินปันผล คริปโตเคอเรนซี (เงินได้ประเภท4)

3.หักค่าใช้จ่ายตามความจำเป็นและสมควร และหักค่าใช้จ่ายเป็นการเหมา ได้แก่ ลิขสิทธิ์(ประเภท3) ค่าเช่า(เงินได้ประเภท5) เงินได้อื่น ๆ ที่ไม่เข้าพวก(เงินได้ประเภท8)

4.หักค่าใช้จ่ายตามคามจำเป็นและสมควร ได้แก่ เงินได้อื่น ๆ (เงินได้ประเภท8) ที่ไม่มีอัตราเหมากำหนดไว้ ซึ่งปัจจุบัน ค่ารับเหมาทั้งค่าแรงและค่าของ(เงินได้ประเภท7) และเงินได้อื่น ๆ ที่ไม่เข้าพวก (เงินได้ประเภท8) หักเหมาได้ไม่เกิน 60%

หักค่าลดหย่อน

สิทธิประโยชน์ที่รัฐบาลออกนโยบายมาเพื่อบรรเทาภาระภาษีของประชาชน แบ่งเป็น 4 กลุ่ม ได้แก่ สิทธิของสมาชิกในครอบครัว, สิทธิจากการออมกับการลงทุน, และสิทธิจากการบริจาคเงิน โดยแต่ละปีอาจจะมีลดหย่อนเพิ่มจากมาตรการพิเศษตามนโยบายรัฐบาล

1.ลดหย่อนส่วนตัวและครอบครัว

2. สิทธิจากการออมกับการลงทุน ลดหย่อนได้ตามทางเลือกในการออมหรือการลงทุนของผู้มีเงินได้

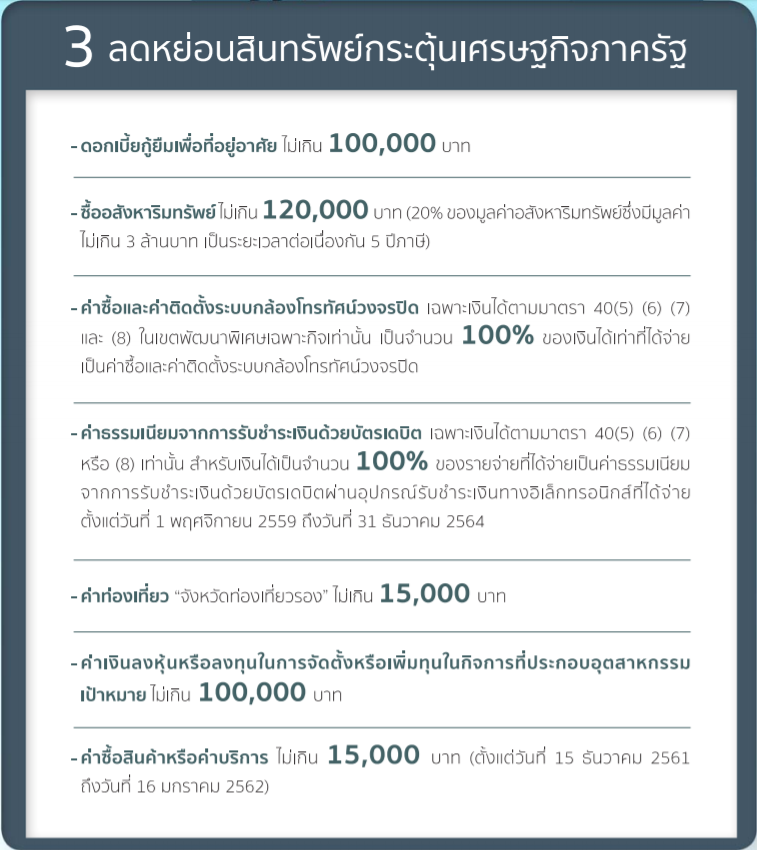

3.ลดหย่อนสินทรัพย์กระตุ้นเศรษฐกิจภาครัฐ อาจเป็นการลดหย่อนระยะยาว ระยะเวลาหนึ่ง หรือชั่วคราว ซึ่งแต่ละปีภาษีอาจเปลี่ยนแปลงหรือมีมาตรการใหม่ขึ้นอยู่กับนโยบายรัฐบาล เช่น มาตรการช้อปช่วยชาติ ที่ใช้กระตุ้นการใช้จ่ายชั่วคราวในช่วงที่เศรษฐกิจแผ่ว

4. สิทธิจากการบริจาคเงิน สามารถลดหย่อนได้ตามที่จ่ายจริง (แต่ถ้าเป็นเงินสนับสนุนเพื่อการศึกษา ลดหย่อนได้ 2 เท่าของที่จ่าย) แต่ไม่เกิน 10 % ของเงินได้หลังหักค่าใช้จ่าย และค่าลดหย่อนต่าง ๆ